Эта статья навеяна уже не просто размышлением, анализом, но в первую очередь общением с людьми, которые могут в какой-то степени позиционироваться как реальные или перспективные инвесторы киноиндустрии. Вопросы, которые они задают, позволили сформулировать фокус, который можно рассматривать, как определенную группу критериев в оценке инвестиционного потенциала кинобизнеса. Понимая, что нужно инвестору, что он ожидает, как оценивают кинобизнес разные категории инвесторов, можно сформировать главные акценты стратегий тех или иных вариантов воплощения кинобизнеса.

Финансовые инвесторы

Эти инвестируют с целью получить доход на вложенные средства, им маловажен сам бизнес. Для них важна динамика его стоимости и ликвидность. Эти люди любят играть «в короткую»: сегодня купил по три, завтра продал по 10. Поэтому при анализе потенциального объекта своих инвестиций они более всего обращают внимание на факторы, способствующие росту рыночной стоимости бизнеса, или, как это еще называют, капитализации. Самый простой пример – торговля акциями или подобными инструментами. Вы можете купить акции за 10 условных единиц, подождать, когда они достигнут большего значения, и продать по новой рыночной стоимости, к примеру за 15 у.е. В этом случае ваша операционная прибыль (грубо – EBITDA) составит 5 у.е., а абсолютная доходность по сделке – 50%. Аналогичный подход демонстрируют во всех отраслях, которые показывают рост, а значит, находятся на стадии бурного развития, а значит, испытывают потребность в денежных ресурсах. Тот, кто успел раньше всех, снимает сливки и получает максимальную доходность. Тот, кто пришел позже всех, получает крошки от пирога. Как правило, финансовые инвесторы любят бизнес на ранних стадиях, когда он мал, дешев и бурно растет, в том числе и по своей стоимости. Мечта любого финансового спекулянта – войти в бизнес за малую цену, а потом продать свою долю крупному стратегическому инвестору. Психология и мотивация финансового инвестора ориентированы на высокий темп роста капитализации, поэтому он придает первостепенное значение факторам, которые стимулируют рост, а также факторам, которые могут негативно сказаться на росте.

Во время типичной встречи представителей кинокомпаний с финансистами диалог разворачивается примерно по следующему сценарию.

Действующие лица:

- БАНКИР – уверенный в себе, холеный, с немного усталым взглядом, небольшого роста. Возраст – за 45.

- ГЕНПРОДЮСЕР – неуверенный в себе, неряшливой наружности, за 45, много говорящий о своем месте в кино, профессионально рассказывающий кинобайки, перечисляющий огромный список кинопроектов, о которых никто не слышал.

ИНТЕРЬЕР: ВЕЧЕР. ЗАЛ ДОРОГОГО РЕСТОРАНА.

ГЕНПРОДЮСЕР (с напрягом)

– Купите мою компанию! Кино – это самый выгодный бизнес.

БАНКИР (отхлебывая Мартель)

– А зачем?

ГЕНПРОДЮСЕР (делая удивленные глаза)

– Как зачем? Вы заработаете много денег!

БАНКИР (косясь на визави)

– У меня и так много денег. А как вы будете капитализировать мои средства?

ГЕНПРОДЮСЕР (глаза становятся стеклянными)

Пауза.

THE END

Именно в силу специфической мотивации финансовые инвесторы вправе ожидать от объектов кинобизнеса роста капитализации. В этом состоит подчас принципиальное непонимание со стороны российских продюсеров, которые пытаются затащить в кинопроекты крупных инвесторов. Российские кинопродюсеры не так богаты, они заинтересованы путем реализации кинопроекта получить деньги немедленно. Ни для кого не секрет, что наши продюсеры зарабатывают не на прокате, который часто ничтожен и убыточен. Наши продюсеры зарабатывают на производстве, которое при регулярной загрузке дает устойчивый денежный поток. В то же время крупных игроков инвестиционного сообщества мало интересуют денежные потоки, которые так любят банки, живущие на обслуживании текущих транзакций.

Инвесторам не нужен КЭШ. Это для них проблема. Чем больше живых, свободных денег, тем больше проблема. В России размер этой проблемы – более 12% в год – инфляция. А еще большая проблема стремительный рост некоторых рынков, в которые НЕ ВЛОЖЕНЫ ваши деньги. Представляете? Допустим, вы имеете 1 тысячу долларов в долларах. Если они просто пролежат год, то они потеряют в цене, как минимум, на 12% + часть за счет падения относительно курса рубля. Иными словами, покупательная способность вашей тысячи долларов за год сократится на 15-20%. Это около 200 баксов. Не большая сумма. Если разделить ее на 12, это получится чуть более 16 долларов. Какие пустяки – средний чек в средней кофейне.

А теперь представьте, что у вас на счету в долларах лежит 1 миллиард. Нормально? Это 1000 раз по миллиону долларов. Полагаю, что для большинства из вас – это абстрактные цифры, но только не для тех, кто управляет этими деньгами, особенно и как правило, если эти деньги чужие. За год «лежки» без движения эти деньги подешевеют на 200 миллионов долларов. Иными словами, капитализация этой суммы снизится на 200 миллионов долларов, чужих долларов. А если они пролежат не год, а один месяц, то инвесторы потеряют около 20 миллионов долларов. То есть если деньги не работают, то их владелец теряет примерно 548 тысяч долларов в СУТКИ!!! Я доступно объясняю? 548 тысяч долларов в сутки! Многие из вас могут похвастаться, что зарабатывают столько же за год?

Поэтому, если вы предложите серьезному инвестору проектик, где он заработает целый миллион баксов (неизвестно когда, КЭШем), то он вам ничего не скажет, но подумает соответственно.

Вывод: серьезному инвестору нужен проект, куда он сможет вложить много денег, а через несколько лет с легкостью продать свою долю за три цены. Если вы сможете предложить финансовым инвесторам такой проект, то они построятся в очередь.

Именно здесь кроется фундаментальное противоречие между интересами бедноватых продюсеров, которые заинтересованы в текущем хорошем доходе и выше 50 тысяч баксов в месяц их фантазия поднимается редко, и крупных инвесторов, у которых нет проблем с деньгами на каждый день, но есть проблема – куда разместить очень крупные суммы.

Стратегические инвесторы

Это те, кого в Америке еще называют истеблишмент, – как правило, крупные глобальные корпорации, оперирующие на глобальном рынке. Говорить о них можно много, но нас интересует их сермяжная мотивация. Она основана на том, что стратегические инвесторы, как правило, долго владеют бизнесом или группой связанных бизнесов, которые обеспечивают им преимущественное положение в отрасли. Разумеется, это объясняется колоссальными масштабами бизнеса, который характеризуется как огромной рыночной стоимостью, так и огромными денежными потоками. Впрочем, денежные потоки относительно мало беспокоят стратегов, так как, имея колоссальные активы и безупречную репутацию, они могут подкачивать свою текущую ликвидность всеми доступными способами. Банки бьются на смерть за возможность кредитовать стратегов, так как такие кредиты увеличивают качество кредитного портфеля банков. Бюджеты крупных стратегов больше совокупных национальных бюджетов средних государств.

Поскольку стратеги напоминают слонов, на спинах которых лежит наша планета, то их в первую очередь интересуют новые, большие, неосвоенные территории, в смысле – рынки. Если говорить об индустрии развлечений, то здесь оперируют такие монстры, как News Corp, Microsoft, Google, SONY. Рангом пониже – упоминаемые далее голливудские мейджоры. Они не спешат, они дают место и время для мелюзги, типа параноидальных венчурных компаний и алчных финансовых спекулянтов. Нужно освоить и вспахать целину. Стратеги смотрят, как мелкие жучки едят друг друга на поле, разделенном на микроскопические наделы. Потом, когда они видят, что рынок достаточно структурирован, чтобы принять плоды цивилизации, они водворяются и, как в известном анекдоте, покрывают все стадо.

Финансовые инвесторы знают повадки стратегов, поэтому ищут такие точки роста в ожидании, что они продадут доли рынка профильным игрокам. Соответственно, стратегов мало будет волновать капитализация и структура капитала компании (хотя бы 90% ее капитала – заемные средства), так как капитализацией уж кого кого, а стратегов удивить сложно. Для стратегов важна доля рынка компании, ее динамика, инфраструктура, потенциал развития, прозрачность, способность быстро интегрироваться в корпоративную культуру того же стратега.

В контексте кинобизнеса стратегов в России могут интересовать компании, которые подпадают под указанное выше определение. Обзор движений мейджоров на российском рынке говорит о том, что ни одна из голливудских компаний пока не проявляет интереса к полноценному поглощению. Скорее речь идет о партнерстве – к примеру SONY – Амедиа, Двадцатый век Фокс – Гемини фильм.

Кто может быть интересен в российском кино крупным финансовым или стратегическим инвесторам?

Очевидно, главная битва ожидается на рынке кинотеатральных залов, где сетям принадлежит не более 30% экранов. Мы говорим не о кино, а о рынке недвижимости. Старые кинотеатры, как правило, стоят в хороших местах и могут иметь высокий потенциал стоимости строений и земельного участка. Будут их собственники оставлять в них кино, будут перепрофилировать – вопрос пока праздный. Значит, этот рынок ожидает своей консолидации. Понимая, как все происходит в наших пенатах, это тоже будет происходить через рейдерские захваты, силовое воздействие, стрельбу и прочее. Скорее всего, на сцене будут знаковые компании этого рынка, типа «Росбилдинга», однако существует множество менее известных, но не менее агрессивных хищников. Интерес представляют крупные киностудии – Мосфильм, Ленфильм. Всем понятно, что их киноактивы представляют нулевой интерес, а единственным ценным активом является земельный участок. Поэтому после прохождения акционирования эти киностудии постигнет судьба сотен городских предприятий: при оптимистическом сценарии – перепрофилирование с выездом на загородные площадки, при пессимистическом – разукрупнение и небытие1.

Модели прибыли в кинобизнесе

Как было показано в статье «Финансирование кинопроектов – две части единого процесса.» (Менеджер. Кино. №1, 2007), в кинопроцессе есть три главных участника – кинопроизводитель, кинодистрибьютор и различные варианты ритейлеров. Многообразие каналов дистрибьюции я обсуждал в статье «Привлечение финансирования кинопроектов независимыми продюсерами» (Менеджер. Кино. №2, 2007). И хотя это весьма упрощенная цепочка, каждый ее элемент по существу представляет, с одной стороны, объект инвестиций, а с другой стороны, это субъект, который генерирует добавленную стоимость и, соответственно, генерирует положительный денежный поток и увеличивает собственную капитализацию.

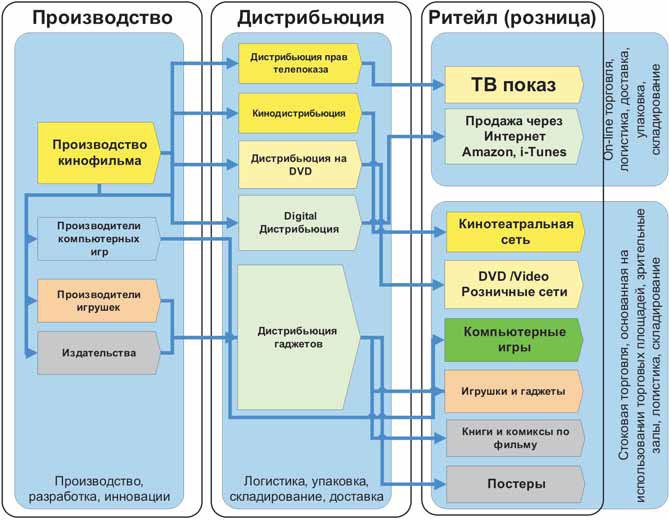

Рисунок 1

На рисунке 1 представлена более развернутая схема, в которой все элементы представляют собой не просто различные функциональные компании, но в первую очередь определенные модели прибыли. Некоторые элементы имеют косвенное отношение к кинопроцессу, в то время как другие – самое непосредственное. Некоторые модели прибыли имеют комплексный характер, образуясь из взаимодействия нескольких локальных моделей. Это позволяет реализовывать различные бизнес-синергии. Мы рассмотрим каждую модель – от самых элементарных бизнес-приложений до фундаментальных масштабных бизнес-платформ.

Рисунок 2

Анализируя эту схему (рис.2), можно выделить не только поверхностные модели, характерные для киноиндустрии, но также производственно-логистические и торговые модели:

- производство и продажа произведенной продукции или прав на ее использование;

- логистика, упаковочные операции;

- складирование;

- доставка;

- стоковая торговля, где валовая прибыль возникает в момент физического потребления;

- дистанционная торговля, где валовая прибыль возникает в момент совершения дистанционной транзакции;

- Интернет- или электронная торговля, где валовая прибыль возникает в момент совершения заказа или загрузки контента;

- модель, используемая СМИ, где прибыль возникает в результате розничной продажи подписчикам или продажи рекламодателям коммуникационных каналов контакта с целевой аудиторией.

Наличие этих моделей также указывает на более фундаментальные инфраструктурные модели, которые опираются на такие понятия, как:

- производственные площади, производственная недвижимость;

- логистические площади, складская недвижимость;

- развлекательные и торговые площади, торгово-развлекательная недвижимость;

- офисные площади, офисная недвижимость;

- земельные участки, девелопмент.

Однако, если пойти дальше и более подробно рассмотреть, как отдельные элементы этой схемы, так и их комплекс, нас ждут еще более удивительные открытия. Об этом немного ниже.

Внимательный читатель спросит: но при чем здесь кино? Ответ прост – именно кино позволяет создавать не только описанные здесь, но иные, уникальные модели прибыли. Начнем по порядку, имея в виду, что базой является именно кино. Основой кинобизнеса является его главный продукт – кинопроект.

Модель прибыли отдельного кинопроекта

Более детально я писал об этом в статье «Привлечение финансирования кинопроектов независимыми продюсерами » (Менеджер. Кино. №2, 2007). Вспомним основные моменты.

Доход отдельного кинопроекта возникает в результате реализации прав на кинопрокат, телепрокат, выпуск видеокассет и dvd-дисков, печать постеров и сувениров, использование известных имиджей, продажу музыкальных треков. Дополнительными источниками дохода являются продажа прав на скрытую рекламу товаропроизводителей и поставщиков услуг.

Расход производства отдельного проекта возникает в результате затрат, связанных с написанием или покупкой сценария, съемкой, монтажом фильма, расходами на тиражирование копий и рекламу фильма в течение проката.

Положительная разница между совокупными доходами и расходами образует прибыль проекта.

Особенностью данного бизнеса является БЕСКОНЕЧНЫЙ характер доходов от фильма, так как один и тот же фильм могут смотреть различные поколения, его можно бесконечно тиражировать, снимать ремейки, коммерчески эксплуатировать известные образы, которые становятся элементами культуры.

Таким образом, любой реализованный фильм генерирует постоянный денежный поток в виде роялти.

Средняя доходность кинопроекта может составлять до 25-30% годовых, однако если получился шедевр, то доходность может превышать 300 000%. Эти случаи известны и легко проверяемы.

В общем, модель прибыли создания фильма очень похожа на модель девелопмента объекта недвижимости. Однако сам по себе кинопроект является лишь продуктом, который производит кинокомпания, поэтому более уместно говорить о модели прибыли отдельной независимой кинокомпании. Термин «независимая» кинокомпания возник в США для отличия от так называемых голливудских «мейджоров» – крупнейших старых американских кинокомпаний, которые и создали мировую киноиндустрию в том виде, в каком мы ее знаем.

Традиционно к мейджорам причисляют: Sony Pictures (в составе MGM и Columbia), 20th Сentury Fox, The Walt Disney, Warner Brothers, Paramount Pictures, Universal.

В последние годы возникли крупный лейблы, такие как DreamWorks SKG, Weinstein Company, Lions Gate Films, New Line Cinema, Miramax Films, Jerry Bruckheimer Films и т.д.

Понимание факта отличия независимой кинокомпании от мейджора важно, так как модель прибыли мейджора более комплексная и отличная от модели прибыли независимого производителя (рис.3).

Модель прибыли независимой кинокомпании

Кинокомпания, подобно девелоперской –правильно?компании, имеет не один проект в запуске, а портфель проектов разного калибра и продолжительности. Таким образом, снижаются риски по всему портфелю, стабилизируется денежный поток, появляется возможность перекрестного рефинансирования проектов. Портфель динамически изменяется. Одни проекты заканчиваются, новые начинаются, однако поскольку права на проекты остаются, то кинокомпания продолжает получать доход от всех проектов, когда-либо запущенных. Именно поэтому ядром активов кинокомпаний являются права на библиотеки проектов, как собственных, так и приобретенных.

Рисунок 3

На раннем этапе модель прибыли кинокомпании подобна модели прибыли инвестиционной компании, владеющей портфелем доходных проектов. С течением времени и ростом портфеля устойчивость бизнеса асимптотически возрастает, а совокупные риски стремятся к 0. На продвинутых этапах своего существования модель прибыли кинокомпании уже ближе к модели крупного лендлорда, который владеет огромным количеством объектов, приносящих устойчивый рентный доход.

Объектами, генерирующими рентный доход кинокомпании, являются права на фильмы – библиотека.

Капитализация кинокомпании определяется следующими факторами:

- общая динамика отраслевого рынка, в частности российского кинорынка;

- общий среднегодовой объем портфелей, выраженный как в производственных бюджетах, так и в прогнозных доходных бюджетах. Фактически это оборот компании;

- рост оборота;

- доля рынка;

- рост доли рынка;

- показатель EBITDA за период времени;

- динамика роста EBITDA;

- высокая ликвидность кинокомпании, которая в свою очередь зависит от высокой ликвидности прав на кинопродукцию и стабильного денежного потока;

- репутация кинокомпании и успешность ее проектов;

- объем библиотеки кинокомпании.

Упрощенная функциональная схема независимой кинокомпании

Принципиальное отличие модели прибыли отдельного кинопроекта от модели прибыли кинокомпании в том, что в кинокомпании, владеющей правами на множество кинофильмов, может быть огромное количество объектов, генерирующих рентный доход. Это зависит от успеха того или иного фильма.

К примеру, культовые фильмы, такие как «Звездные войны», «Терминатор», «Звездный путь», с точки зрения финансов представляют собой целые контейнеры, которые включают десятки денежных потоков: права на различные образы, права на сюжеты, права на музыкальные произведения, права на упоминания.

Таким образом, библиотека кинокомпании является важнейшим фактором ее капитализации и существенным элементом ее рыночной цены. Андрей Кончаловский, к примеру, в своей книге «Низкие истины» упоминает любопытный опыт, который он наблюдал во время работы над фильмом «Танго и Кэш»: звезда этого фильма – Сталлоне – получал не только гонорар, но и права на данный фильм после 8 лет его коммерческой жизни. Сталлоне знал, что просить. Деньги закончатся, а собственность на права будет генерировать устойчивый денежный поток.

Это обстоятельство отлично понимают дистрибьюторские компании, которые покупают права на аудиовизуальные произведения.

Рисунок 4

В приведенной выше схеме (рис.4) все ключевые процессы независимой кинокомпании объединены в рамках одного образования (Здесь не учитываются модели прибыли, связанные с ритейлом в кино. Они будут рассмотрены во второй части статьи). В реальности такая схема характерна только для относительно крупных независимых кинокомпаний. Чаще на практике в рамках кинокомпании реализуется не весь, а только ключевой набор функций. Именно поэтому можно выделить несколько типов кинокомпаний, соответственно, и несколько отличающихся моделей прибыли:

- продюсерская кинокомпания;

- дистрибьюторская (прокатная) кинокомпания;

- производственная кинокомпания.

Модель прибыли независимой продюсерской кинокомпании

В мире существует огромное количество продюсерских компаний, как в кино-, шоу- бизнесе, так и в обычных видах бизнеса. Большинство кинокомпаний России относятся к этому типу. Причина такой популярности в том, что для запуска продюсерской компании практически не нужно средств. Любой человек может назвать себя кинопродюсером, сделать соответствующую визитку и поражать воображение неокрепших умов. Если взглянуть на схему кинокомпании, то функции, которые обеспечивает небольшая продюсерская компания, выглядят следующим образом (рис.5).

Рисунок 5

Для реализации этих функций нет необходимости создавать огромную инфраструктуру, содержать офис и вспомогательный персонал. Все эти задачи может выполнять один человек, в крайнем случае, имея одного – двух помощников, один из которых оформляет бумаги, а второй бегает за пивом, служит водителем и имитирует всю свиту.

Именно поэтому множество успешных бизнесменов занимаются продюсированием на таком уровне, то есть для души. Денег это много не стоит, удовольствие приносит, в глазах друзей приятно выделяет. По существу, такая компания осуществляет процесс девелопмента кинопроекта – от поиска и разработки идеи до создания первичного продукта (или пакета) и его продажи. Скудные средства, которыми располагает небольшая продюсерская компания, недостаточны для реализации даже среднего кинопроекта. Напомним, что проект с бюджетом 15 млн. долларов уже считается почти низкобюджетным для рынка США. Однако даже имеющихся небольших средств вполне достаточно, чтобы провести поиск и отбор материала, создать приемлемую версию сценария (при помощи профессионального сценариста) и даже достигнуть предварительных договоренностей со звездами – режиссером и актерами. Этот этап самый рискованный, так как идея еще не обросла мясом. Тем не менее, ее доводка, развитие позволяют выявить и оттенить ее коммерческий потенциал. Оттенить настолько, что он становиться виден другим. Именно поэтому идея преобразуется в продукт.

Продюсер понимает, что сам не в состоянии реализовать проект, даже если есть сформированный пакет со всеми элементами. Продюсеру нужны партнеры, которые имеют деньги, чтобы нанять производственные компании, или имеют свою производственную компанию. Производственная компания может выступить соинвестором проекта, предоставив часть своей инфраструктуры относительно бесплатно или через трансфертное ценообразование. Однако для этого она сама должна обладать оборотными средствами, а вкладывать их – идти на риск. Поэтому продюсер старается минимизировать свои риски, а также риски партнеров, продавая права на будущий фильм дистрибьюторам или производственным компаниям.

Продюсер может привлекать финансовых инвесторов, которые дают средства взамен права получать долю от прибыли. Если продюсер нашел средства, то он привлекает производственную компанию просто в качестве поставщика.

Таким образом, основная модель прибыли продюсерской компании – это вложить незначительные средства в создание пакета кинопроекта (аналог бизнес-плана для инвестиционного проекта) и продать права на реализацию проекта. При этом в зависимости от того, насколько качественно продюсер структурирует сделку, он может полностью оставить за собой контроль над проектом или полностью потерять его. В первом случае он получает деньги на реализацию проекта, а также осуществляет продажу прав на уже готовый продукт. При успешном развитии событий продюсер получает максимальную прибыль со сверхвысокой рентабельностью.

Если же продюсер просто продал пакет и покупатель взял контроль над продуктом в свои руки, то продюсер никак не может влиять на реализацию проекта. Новый хозяин может оставить только сценарий, но полностью изменить кастинг и бюджет. Тем не менее, продюсер не останется в накладе, так как его затраты на девелопмент будут существенно меньше, чем сумма от реализации пакета.

Как можно видеть, у продюсера возникает достаточно широкое поле для маневра – от полной продажи пакета и утраты контроля до частичной продажи прав с сохранением контроля. Какой вариант продюсер предпочтет – зависит от его портфеля, стратегии, отношений с покупателями. Успешные продюсеры скидывают неинтересные (для них) проекты крупным кинокомпаниям и оставляют проекты с большим потенциалом для собственной реализации. Если сравнивать деятельность кинопродюсера с деятельностью в иных областях бизнеса, то она напоминает деятельность венчурного капиталиста. Он входит в проект на ранних стадиях, когда требуется мало денег, но риски сравнительно высоки. Он выходит из проекта, когда есть возможность продать его по максимальной цене, а себе оставляет проекты с максимальным потенциалом роста. В такой модели прибыли ключевыми качествами независимого кинопродюсера являются способность оценить потенциал проекта, определить перспективный вариант его развития, а также момент и фазу, на которой из него стоит выйти.

Ключевыми факторами успеха для независимого продюсера являются: способность привлечь талантливых людей и проекты, обширная сеть контактов среди творческого персонала, включая режиссеров и актеров, а также сеть контактов с крупными студиями и дистрибьюторами. Работа независимого продюсера, если он мастер своего дела, – это высокое искусство, сочетающее интуицию и прагматизм, доходящий до цинизма.

В реальности существует мало истинно независимых продюсерских компаний. Большинство из них аффилировано с крупными кинокомпаниями. Плюсом продюсерских компаний является их эффективность в поиске и запуске интересных проектов. Минусом продюсерских компаний является отсутствие предмета капитализации. Компания может держаться на одном – двух ключевых людях, которых невозможно купить, так как они часто состоятельны, да к тому же принципиально ценят свой статус. Если инвестор покупает продюсерский лейбл, а ключевые фигуры покидают его, то инвестор может списывать затраты по этой сделке в чистые убытки.

Почему крупным кинокомпаниям выгодно работать с сетью независимых продюсеров? Причина в том, что они экономят на поиске и разработке проектов, к тому же небольшие компании подчас более креативны и оперативны, чем крупные и ригидные структуры мейджоров. Часто бывшие сотрудники мейджоров создают новые независимые лейблы, одновременно хорошо владея инсайдерской информацией о системах принятия решений в крупных корпорациях. В принципе, тоже самое, что в любой индустрии, особенно в наукоемких, насыщенных инновациями. Как скучен мир!

Модель прибыли дистрибьюторской кинокомпании

Это самое примитивное, что может быть. Вы покупаете права на фильмы, а потом занимаетесь либо их перепродажей, либо осуществлением кинопроката. Функции прокатной компании следующие (рис.6).

Рисунок 6

Затраты дистрибьюторской кинокомпании включают: покупку прав, затраты на логистику, тиражирование, рекламу и маркетинг, сбор дебиторской задолженности. Рентабельность конкретного кинопроекта зависит от реальной маржой, возникающей между прямыми затратами и реальным сбором от эксплуатации прав. Арифметика проста. Если речь идет о кинопрокате, то затраты считают в расчете на одну копию, которые включают уже перечисленные позиции.

Если говорить о среднем российском проекте, то затраты на одну копию могут лежать в диапазоне от 1200 до 3500 долларов. Соответственно имеет значение, сколько средств может принести данная копия. Если она принесла меньше прямых затрат, то дистрибьютор терпит убыток, если больше – подсчитывает прибыль. Если фильм выходит большим количеством экранов, то копии в разные кинозалы могут приносить неравнозначные цифры, хотя затраты на копию в среднем будут постоянны. Сборы с первого экрана с высокими ценами могут быть выше, чем сборы с кинозала в спальном районе. Это маркетинг.

Прокатчики применяют различные стратегии, чтобы снизить риски и затраты, а сборы в расчете на копию повысить. Это и ограниченный показ с увеличением и уменьшением числа экранов в зависимости от результатов премьерного уикенда. Это и демонстрация волнами, когда вы работаете с числом копий, меньшим, чем число экранов. Такая стратегия уменьшает затраты в расчете на экран, но лишает преимущества внезапности перед зрителем и пиратами. К тому же копия изнашивается в процессе эксплуатации.

Однако главный инструмент прокатчика – это способность правильно оценить потенциал фильма, определить целевую группу, рассчитать момент выхода на экраны. В больших масштабах дистрибьютору приходиться управлять ассортиментом кинопроектов, которые находятся в конкурентной среде. Примитивная логика подсказывает – бери права на все фильмы. Однако на практике это требует огромных финансовых ресурсов и мощной инфраструктуры. Впрочем, это окупается за счет увеличения доли рынка, роста капитализации библиотеки, увеличения денежного потока и снижения рисков (или, что более правильно, распределения рисков по всему ассортименту). Также, чем больше у прокатчика премьерный портфель, тем в большей степени он может пользоваться таким рычагом, как определение даты премьерного показа, синхронизация рекламных компаний и т.п.

Периодически некоторые прокатчики решают сыграть в игру и стартуют свои производственные компании. Желание получать сверхприбыль понятно, тем более что прокатчик, как никто другой (кроме кинотеатральных сетей), чувствует, что хочет зритель. Правда, в этом подходе есть порочность и отличие от подхода продюсерских компаний. Прокатчики стараются углядеть истории, которые с их точки зрения включают элементы состоявшихся успешных проектов. Эти ребята – специалисты по части того, что уже БЫЛО успешным и ПОЧЕМУ оно (с их точки зрения) было таковым.

Продюсеры ищут интересные истории и неординарные ходы. Они более ориентированы в БУДУЩЕЕ, хотя, безусловно, также хорошо знают ПРОШЛОЕ. Оба подхода работают и терпят фиаско одновременно. Что поделаешь, кино делается для зрителя, а он чаще всего сам не знает, чего хочет. (А если говорливый маркетолог скажет вам, что он знает, чего хочет зритель, то поинтересуйтесь, на какой модели «Бентли» он ездит на свою работу.)

Если прокатчик работает успешно, то его портфель и библиотека растут, он начинает работать с все более крупными производителями, его сеть распространения расширяется, его капитализация растет. Кинодистрибьюция, как любой бизнес, основанный на логистике, низкорентабельный. Он основан на объемах и скорости оборачиваемости средств.

Иногда к прокатчикам приходят независимые продюсеры с предложением пресейла, что представляет почти аналог предоставления поручительств со стороны дистрибьютора. Если проект интересен, то закупщик имеет искушение забрать большую долю прибыли при фиксированной сумме сделки. В случае успеха это ведет к росту EBITDA компании, но слишком агрессивная закупочная политика может отпугнуть независимого продюсера. А вдруг он принес бомбу типа «Ведьмы из Блэр»?

Модель прибыли производственной кинокомпании

В этой модели прибыли нет ничего особенного или что отличало бы ее от любой кино- или телекомпании, которая производит кино или телепродукт. Функции производственной компании представлены ниже (рис.7).

Рисунок 7

Но это очень общие функции. В действительности в производстве кинопроекта задействовано много различных процессов, или, как принято говорить языком ушедшей эпохи, – цехов. Понимание основных цехов важно и основано на производственной линейке кинопроцесса. Рассмотрим это более подробно, а делать это лучше всего на примере бюджета относительно крупного кинопроекта. Пусть простят меня российские продюсеры, но я приведу бюджет в американском формате, так как российские киносметы уж больно мутные и сильно смахивают на попытку затемнить, а не прояснить ситуацию. Безусловно, я приведу агрегированную смету, так как полная занимает 15-25 листов (табл. 1).

Таблица 1

Вы можете обратить внимание, что смета содержит множество разделов, однако это агрегированные разделы, которые включают множество подразделов. Чтобы вы реально представили масштаб детализации, я приведу один из разделов в развернутом виде. Это раздел транспортного обеспечения (табл. 2).

Таблица 2

Зачем нужно столько информации? Затем, чтобы можно было осознать, что с финансовой точки зрения производственная компания ничего не производит. Она управляет проектом путем привлечения огромного количества подрядчиков, управления финансовыми потоками, календарными планами и синхронизацией всех событий на съемочных площадках.

По существу, модель прибыли кинопроизводственной компании подобна модели прибыли строительной компании, выполняющей функции генерального подрядчика и генерального проектировщика проекта. Или в чем-то модель прибыли производственной кинокомпании подобна модели прибыли рекламного агентства полного цикла, которое само по себе ничего не делает, кроме как управляет отношением с клиентами и их деньгами, заказывая бесчисленные услуги у более мелких специфических подрядчиков.

Взаимодействие производственной компании с огромным количеством вендоров – ключевой момент. Производственная компания получает от заказчика – продюсера деньги в различных агрегатах от наличных до ликвидных ценных бумах, а расплачивается с вендорами также либо деньгами, либо их ликвидными эквивалентами. Таким образом, на финансовом входе у производственной компании висит дебиторская задолженность, а на финансовом выходе – кредиторская задолженность. Добавленная стоимость, которую создает производственная компания, – это консолидация огромного количества различных ресурсов, которые надо собрать на проект и которыми надо управлять. Безусловно, основным активом производственной компании являются профессионализм ее персонала и широкая сеть проверенных подрядчиков.

Важным моментом в кинопроцессе является то, что любая работа требует часто два типа ресурса – специфическое и весьма дорогое оборудование, а также профессионалов, которые могут делать уникальные работы. Поскольку профессионалы слишком дороги, чтобы держать их в штате, то их привлекают на проект при посредничестве профессиональных гильдий и агентств.

А вот вопрос, иметь свое оборудование или арендовать, $ это фундаментальная точка, которая отличает просто независимую производственную компанию от реальных мейджоров.

Так или иначе, если производственная компания имеет минимальную техническую и кадровую базу в своем распоряжении или даже более развернутую, важнейшим для компании является поток заказов, который призван финансировать инфраструктуру и давать постоянный доход.

Источник заказов может быть внешним, когда производственная компания более ориентирована на внешний рынок, или внутренним, когда компания ориентирована на генерацию собственных проектов. Здесь также проходит грань между небольшой и крупной компаниями. Можно нарисовать простую матрицу (табл. 3).

Таблица 3

Итак, эта матрица дает условно 4 типа компаний. Их можно расположить и соотнести с предполагаемой капитализацией и формирующими ее факторами.

Из таблицы 4 можно примерно понять, какие типы компаний наиболее интересны с точки зрения инвестиций.

Таблица 4

* Значения очень приблизительные, основанные на принципе Парето.

Итак, мы подошли к модели прибыли «мейджора» – сердцу мировой киноиндустрии,. феномену, которого пока нет и никогда не было в России и Советском Союзе. Но об этом в следующем номере.

—

Источник: alexkrol.ru